盘点 | SiC市场规模、发展趋势、车载应用前景

本文主要介绍了SiC的市场动向,SiC市场不断扩大的原因,SiC技术及解决方案的突破等。

1 SiC市场规模及应用

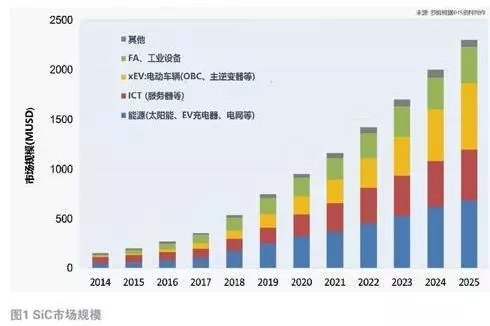

SiC功率元器件市场预计今后有很大增长。EV(电动汽车)、新能源、ICT(信息和通讯技术)、FA(工厂自动化)等领域出现新增需求,预计2025年达到23亿美元的市场规模(如图1)。

在应用方面,2013年起SiC材料开始逐步被广泛使用。目前,SiC功率元器件主要应用于四大市场:风电、太阳能等绿色能源领域;服务器等信息和通信(ICT)行业;新能源汽车;工业控制。其中,以新能源汽车为主的的应用正在加速发展,预计今后会有增长。

2 SiC发展趋势

相比Si材料,SiC具有高温、高压、高频等综合优势。在耐高温方面,SiC材料可达到250C,比Si高出50C。采用SiC材料,器件的散热板可以设计得小一些,外观尺寸更紧凑(轻量化)。在耐高压方面,Si材料的耐压瓶颈在900V左右,虽然也能在1200V,甚至1500V下工作,但性能特性会有所下降,如果要达到1700V或以上,则必须要使用SiC材料。

因为SiC材料击穿场强(BreakdownElectricField)指标几乎能达到Si的10倍。在满足高频响应方面,SiC材料的开关速度更快,使得器件内的电阻、电感、线圈能以更小、更紧凑的尺寸满足系统需求。其中,线圈的尺寸可缩小至原先的1/10。

在满足同等性能特性的需求时,采用具有高温、高压、高频优势的SiC材料制作的功率器件,可以比Si更薄、更轻、更小巧,这些都使得其在能源、xEV、ICT等成长型市场中的应用加速。

3 SiC技术及解决方案的突破

以车载应用为例,在车载应用中,SiC功率元器件在车载充电器部分应用较多。车载充电器可将100~240V交流电压转换成直流电压,作为高电压电池充电的AC/DC转换器而发挥功能。为了应对世界各国的电压,目前车载充电器的输入容许电压为85V~265V左右,但是为了满足缩短充电时间的市场需求,在电池高电压化发展趋势下,需要相应的输入容许电压,因此推动了SiC功率元器件的应用。

其次是DC/DC转换器。DC/DC转换器由功率元件进行高频开关,通过变压器从高电压电池转换为直流低电压。通过采用SiC功率元器件,减少开关时的损失,并且实现周边部件小型化,进而实现高性能的DC/DC转换谷。

另外,在主机变频器中,SiC功率元器件也开始被采用。其中一个例子就是从2014年开始的电动汽车全球顶级赛事“FIAFormulaE锦标赛”。作为FormulaE参赛车队一文图瑞电动方程式车队(VENTURIFormulaETeam)的官方技术合作伙伴,半导体厂商罗姆为其提供SiC功率元器件。

在2016年10月开幕的第三赛季中,罗姆的SiC肖特基势垒二极管被搭载于逆变器中。与未搭载SiC的第二赛季相比,逆变器的效率改善了1.7%,重量从15kg减少至13kg,减少了2kg。

在2017年12月开幕的第四赛季中,罗姆提供了集晶体管和二极管于一体.的“全SiC”功率模块,与未搭载SiC的第二赛季的逆变器相比,成功实现了43%的小型化与6kg的轻量化(如图2)。

如上所述,今后在汽车市场的SiC应用将更加值得期待。

4市场上的主要厂商

除了罗姆以外,主要有Infineon、Cree、ST等大罗姆的优势如下。

①罗姆着眼于SiC的先进性,以领先一步的研发成为业界翘楚。

作为功率元器件的新材料,罗姆很早就关注到SiC,并与用户以及大学等机构合作,不断积累技术经验。例如2010年4月,在日本率先开始了SiC二極管的量产。同年12月,确立了世界首个SiC晶体管的量产体制。2012年3月,率先开始了全SiC功率模块的量产。

②承诺高品质、稳定供应的垂直统合型生产体制以“质量第一”作为企业理念,在SiC生产中确立了垂直统合生产体制。2009年将德国SiCrystal公司纳入旗下之后,从晶圆到封装的所有工序开展了品质改善活动。在通行世界的制造技术实例以及稳定的生产能力的基础上,罗姆努力提高成本竞争力,致力于新产品的进一步长期稳定供应。

③独特的SiC解决方案

作为综合型半导体厂商,精通SiC的罗姆拥有独特的解决方案,其中不仅包括最新元器件,还包括可最大限度地发挥元器件性能的控制IC、支持客户使用环境的评估和仿真工具等。

欧美日IDM厂积极拓展SiC产品多元化,抢占供应链市场

分析欧美日IDM大厂SiC功率元件的发展概况,日本厂商在材料、制程技术及市场需求相互搭配下,SiC功率元件的发展时间较早,握有关键技术专利。ROHM与Fuji Electronics的产品线布局完整,且ROHM过去宣称完成优化SiC成本,增加OEM厂商采购意愿;Mitsubishi在中国的高铁IGBT供应链中占主要份额,有助于未来SiC功率元件的采用。Toyota和Denso在SiC功率元件的合作,搭配自有汽车产品线做开发与实测,也预期提高SiC功率元件的使用率。

欧美IDM厂商部份则归功于过去在功率半导体的布局,对Infineon、STMicroelectronics等大厂在电动车领域的SiC功率元件市场需求具正面效益,持续发表车用SiC功率元件与相关讯息。过去着重400V领域的ON Semiconductor也发表车用SiC功率元件,期许在新的供应链市场中取得份额。

整体而言,由于制造成本与产能等因素,初期SiC功率元件在功率半导体的渗透率不高,预估2020年后开始有显著成长,对IDM大厂而言,持续拓展产品线多元化应用、降低制造成本并提升产能,将是拓展市场的重点。

来源:电子产品世界、汽车电子